导读:机遇与挑战并存,进步也不等于激进。盲目冒进的做法只会破坏原本打下的根基,留下满目疮痍,留下“切勿盲目跟风而违背自身发展规律”的如血一般的教训。

近期,定制家具企业陆续发布2021半年报,其中索菲亚实现营业收入43亿元,同比增长68.30%;归母净利润4.46亿元,同比增长30.12%。

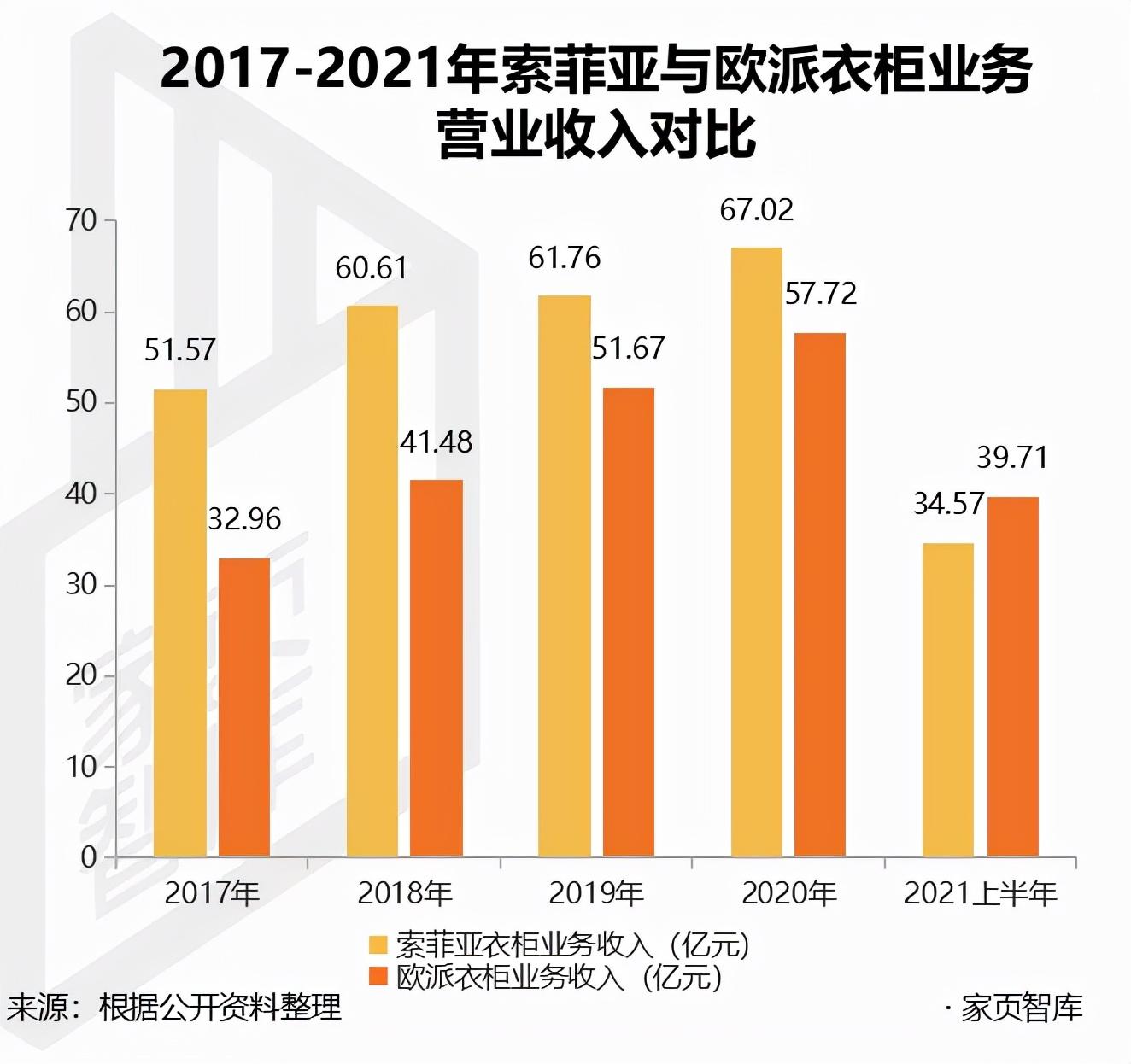

一连串的数据表明,索菲亚跟上了后疫情时代的复苏大潮,成功走出阴霾。 但在备受关注的“衣柜一哥”之争中,索菲亚被欧派衣柜以39.71亿元的成绩赶超,失去桂冠。

落败其实是意料之外,情理之中的事,因为早在2018年索菲亚就进入了发展的瓶颈期。虽然对战略布局进行了及时的调整,但也已错过拉开差距的最佳时机,丢失主导权。

2018质变的一年

2001年,江淦钧将法国品牌索菲亚引入中国,以新奇的定制衣柜业务打入中国定制蓝海市场。

十年后,索菲亚在深圳证券交易所敲响国内定制家居上市的第一钟。

资本化后的索菲亚,启动了自己的大家居战略,逐步拓展多品类业务,扩大产业版图。 从2011年到2016年,短短5年间,索菲亚的产能扩张了13倍,从0.9亿到11.7亿。

产能扩张下,是线下渠道的快速铺设。彼时“索菲亚”全屋定制产品就已拥有经销商1000多位,全部店面超过1900家,其中省会城市门店数占比18%,地级城市门店数占比31%,四五线城市门店数占比51%。

索菲亚利用先发优势和规模效应,迅速建立自己的品牌知名度,抢占定制市场份额,稳坐“衣柜一哥”的王座。

然而企业如果长期沉溺在独占鳌头的快乐,就会逐渐失去敏感的市场嗅觉,不仅不会居安思危,还会忽视现存的发展漏洞。

同样是在2016年,经过10年的发展,欧派的定制衣柜业务规模达到20.22亿元,经销商数量来到1121家,已经能看见索菲亚的后背了。

次年,欧派上市,开启了资本化,也开启了自己的扩张时代。上市当年,欧派定制衣柜业务营收达到32.96亿元,达到索菲亚的56.46%。

2020年,欧派的衣柜业务营收已经达到57.72亿元,是索菲亚同期的86.12%。三年时间,欧派的衣柜业务增长了75.10%,而索菲亚仅增长29.90%。

时间对所有企业都是公平的,大家居战略几乎是所有家居企业上市后的共同选择。

为了企业的持续性发展,索菲亚同样在资本化后相继推出了“司米”、“华鹤”品牌分别进军定制橱柜和定制木门行业,品类扩张,实行大家居战略。

理论上,规模的扩张与循序渐进的战略布局是能让索菲亚更上一层楼的,而现实却是: 欧派家居因定制衣柜实现质的飞跃,索菲亚不知为何发生质的下跌。

自2017年起,索菲亚的总营业收入和净利润增速一路下滑,其中2018年的营业收入增速从36%降至18.67%,净利润增速从36.6%跌至5.73%;2019年的营业收入增速更是跌至5.13%, “索菲亚正在失去定制家居第二把交椅”的声音不绝于耳。

出了什么问题?

在竞争对手高歌猛进的过程中,索菲亚的增长却遭遇了断崖式下跌,到底出了什么问题?

一、行业内竞争对手相继完成资本化,使竞争更加激烈。

2017年,欧派家居、尚品宅配、志邦家居、金牌厨柜、皮阿诺、我乐家居共6家定制家居企业集中上市,分别募资(净额)19.91亿、13.73亿、8.50亿、4.25亿、4.56亿、3.66亿。其中绝大部分被用作产能扩张。

这种大规模的资本化和产能扩张,对索菲亚的影响,显然比管理层想象中的更大。

二、橱柜业务拓展不利,大家居策略未能收获预期成效。

索菲亚布局的大家居战略是携手头部品牌完成多品类的拓展,大而全的大家居战略布局虽然能满足消费者一站式购物的需求,提高经销商门店的坪效,分散经营的风险,但对企业的资金、技术、供应链和管理体系要求也更高。

对索菲亚来说,从衣柜品类拓展到橱柜的难点有三:

◎

技术层面上,相比衣柜,发展橱柜所需要掌握的技术、专业知识更多、更专业,因此拓展难度较大;

◎管理层面上,索菲亚毕竟是做衣柜出身的,在橱柜方面仍是新手,管理经验不足;

◎品牌层面上,“司米”作为索菲亚引进的品牌,在国内知名度较低,与索菲亚的品牌关联性较弱,难以实现品牌导流,品牌效应低。

2018年,索菲亚投入使用位于广东增城的司米橱柜工厂,该厂房日均产能达277单/天,产能利用率却只有54.3%。

在一厂产能利用率不足的情况下增建二厂,过度的资源浪费拉低了索菲亚当年的利润率。2015年至2018年上半年,司米橱柜共亏损2.2亿元。

三、最大的问题出在营收占比最高的衣柜业务上。

线下渠道的铺设是定制家居发展的基石,只有把经销商专卖店的区域资源优势发挥出来才能为企业的成长保驾护航。

2018年,索菲亚线下门店数量的增速升至18.18%,但单店收入出现首次下滑,增速下滑至负区间。衣柜业务营收增速也从31.36%降至17.53%。

衣柜业务的增速为什么会下滑?渠道质量为什么会突然下降?这也是一个积累的过程, 长期积累的隐患逐渐浮出水面,最终导致质的突变。问题出在对经销商的管理上。

索菲亚采取的经销商管理制度十分松散,考核维度单一,只考核销售额这一个指标,不断淘汰销售业绩落后的经销商。不仅如此,淘汰率还十分低,在2018年之前仅为2%,是欧派的三分之一。

过于看重业绩,缺乏对中小经销商的培养,致使头部经销商连年做大,抢夺企业话语权。历年财报显示,索菲亚前五名客户销售额占总销售额比例均在13%以上。

过于宽松的淘汰制度不仅会助长经销商安于现状的心态,还会导致企业颁布的政策执行效果差,多品类业务发展受阻的情况发生。

橱柜业务开展初期,索菲亚是想将已有的衣柜经销商发展为橱柜经销商,并推行一系列销售政策,但由于2018年橱柜的毛利率仅为27%,且没有对应的考核标准与规章制度,部分经销商出于自身利益并未执行。

这也说明了索菲亚并没有很好地利用已有的渠道优势,错失时机。

截至2018年末,索菲亚的橱柜经销商仅722家,仅为同期衣柜经销商数量的一半,品类间的导流效果差,发展偏离预期。

寻找深度与

广度的平衡

商业竞争,“增速趋缓”在某种程度上意味着“退”。面对外界的质疑,大家能看到的问题,索菲亚自然也能看到,并试图做出雷厉风行的战略调整。

2018年5月,索菲亚进行了一场管理层战略研讨会,对存在的问题进行挖掘,并对发展策略进行调整与改革。

一、对经销商管理制度进行改革与重制

◎提高淘汰率

索菲亚一改之前温和散漫的态度,为加快优化经销商的步伐,将每年2%的经销商淘汰率升至8%。

为加速对下沉市场的布局,索菲亚采取了“城市再切割”的方式对三四线城市的经销商进行单独的区域效能评估,对未达到销售预期的区域进行切割并交给新经销商进行运营。更是 在2021年采用经销商末位淘汰制度,末位淘汰比例在6%至8%之间。

◎考核标准多元化

索菲亚摒弃单一的销售额考核标准,将收入、开店、服务各方面纳入考核体系。奖罚分明,薪酬制度考核严格,将“司索联动”业绩纳入薪酬制度考核内,按月设置“司索联动”达成率指标。

索菲亚还在管理方面制定了一套非常完善的机制, 从薪酬考核、团队互动、高管思想几个方面入手帮助经销商,协助经销商门店进行一系列的形象与管理升级。

2018年,索菲亚加速更新店面形象,新开570家门店的同时重新装修了500家门店;成立服务中心,以客户服务指数(CSI)衡量终端的服务。

理想是美好的,现实是骨感的。单看数据,索菲亚2018年改革的成效微乎其微,2018年的总营业收入73.11亿元,增速由36%跌至18.67%;净利润9.59亿元,增速由36.6%跌至5.73%。

但是任何事情都不可能一蹴而就,大企业的整体战略布局也不例外,一切都需要交给时间去验明真伪。

二、对品牌战略进行循序渐进的调整

索菲亚的大家居战略洞察虽然是对的,但节奏感没有把握好,忽视了对各品类专业度的挖掘,太过激进。

因此,索菲亚将战略调整为强化不同品类的专业优势。用一句话概括索菲亚近几年的品牌战略调整方向就是: 回归定制柜类赛道,放慢大家居战略脚步,稳扎大家居的根基。

2018年,索菲亚将企业愿景、使命与核心价值观更新至3.0版本,力求在改革的同时继续践行大家居战略发展规划。

2019年,索菲亚正式对外宣布将品牌战略升级为“柜类定制专家”,不仅将广告语升级为“专业定制柜,就是索菲亚”,还用“专注”“专业”“专家”三个词语浓缩品牌的核心价值。

此次战略的升级也意味着索菲亚定制战略的回归,利用发展衣柜业务积累的优势抢占用户心智,立志重新定义柜类赛道,引领柜类品类的发展。

2020年,索菲亚建立起覆盖全市场的完善品牌矩阵,围绕“柜类定制专家”这个新的品牌战略,发挥衣柜品类的品牌核心价值,聚焦衣柜、橱柜和木门三大细分市场并推出“索菲亚”、“司米”、“华鹤”与“米兰纳”四大品牌。

就2021年半年报的成绩表明,明确品牌定位,找到主要发力赛道,平衡好品类拓展的深度和广度才能让索菲亚“全渠道,多品牌,全品类”战略布局奏效。

一个强大的企业,不论获得怎样的成就,都需要“Keep hungry,stay foolish”(进取源自保持饥饿,成功在于守住初心),实现企业的自我增值。

从单品类到全屋定制,再到大家居,再到整装,定制企业不断在寻找新的赛道,抢占市场份额。

机遇与挑战并存,进步也不等于激进。盲目冒进的做法只会破坏原本打下的根基,留下满目疮痍,留下“切勿盲目跟风而违背自身发展规律”的如血一般的教训。 只有不断反躬自省、坚守初心,才能实现有效质变。

文章的最后,笔者将索菲亚面临的困境与破局的尝试总结如下:

困境

- 多家竞争对手获得资本加持,行业竞争加剧;

- 橱柜业务拓展不利,大家居策略未能收获预期成效;

- 衣柜业务的增速下滑,渠道质量下降,经销商管理制度漏洞浮现。

破局

- 通过提高淘汰率,摒弃单一的考核标准体系,对经销商管理制度进行雷厉风行的改革与重制。

- 回归定制柜类赛道,延伸多品类发展的深度,放慢大家居战略脚步,稳扎大家居的根基。

作者 | 罗碧莹