4月28日,云南白药发布2022年第一季度报告,实现营业收入为94.29亿元,同比下降8.70%; 实现归母净利润9.14亿元,比去年同期增长约1.5亿,同比增长19.81%;扣非净利润13亿,同比下滑3.34%。这样的成绩,比年报还要不好看。

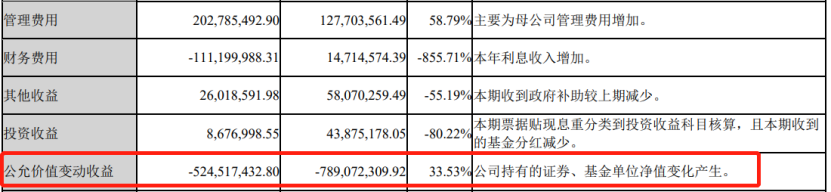

别看归母净利润增长1.5个亿,其实是炒股少亏了2.6亿:一季报显示公允价值变动为-5.25亿,而比去年同期是-7.89亿。

为什么公允价值变动值得关注呢,因为云南白药在上个月出年报的时候,炒股亏损19个亿,直接导致净利润少了一半,震惊一众股民。

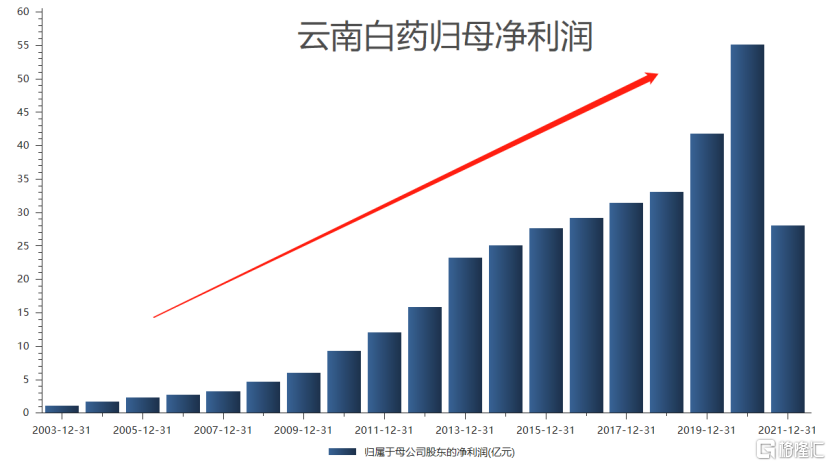

云南白药是A股市场历史上屈指可数的长牛股,过去20年净利润和市值均实现了数十倍增长。

2003年净利润1.14亿,2020年净利润55.16亿,直到2021年因为炒股净利润腰斩。

01

炒股之路

云南白药买了哪些股票?

从2021年报中的证券投资期初账面价值来看,小米集团是云南白药的第一重仓股,其次是伊利股份、腾讯控股、通威股份、恒瑞医药等行业龙头公司。

但股价中短期走势受市场情绪影响很大,2021年云南白药重仓股尽数下跌,特别是受政策监管等因素影响,整个互联网行业上市公司股票集体下挫,小米集团的股价一年就跌了43%,导致云南白药仅在小米这笔投资上就浮亏14亿元。

从期末账面价值来看,云南白药清仓了腾讯控股、恒瑞医药、伊利股份、中国生物制药;小米集团仍然是云南白药2022年一季度的第一重仓股,持股市值17个亿,第二大重仓股是通威股份,持股市值3.17亿。

然而今年一季度,小米股价已经跌去26%,若是云南白药没有割肉,简单计算一下,就可以得出:其一季度在小米的投资上就又浮亏4.42亿,几乎是一季度在股票上的所有亏损。

好好的一家中药老字号,怎么就走上了炒股之路呢?

故事要从云南白药混合所有制改革说起。

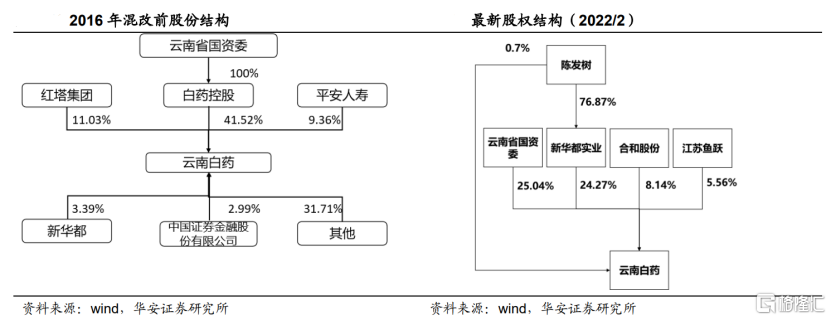

云南白药的混改经过了两个阶段:第一阶段是实现“治理市场化”,第二阶段是实现整体上市。2016年开始混改,引入民营资本,到2017年6月,云南白药被云南省国资委、新华都、江苏鱼跃各自持股45%、45%、10%。新华都作为民营资本,其实控人是陈发树。

2019年,陈发树担任云南白药联席董事长。最新股权结构显示,云南国资委持股25.04%,新华都持股24.27%,云南合和持股8.14%,江苏鱼跃的持股比例为5.66%,陈发树个人持股0.7%。

对于云南白药成为最爱炒股的上市公司,媒体普遍认为主要原因是其联席董事长陈发树。

陈发树曾经在2008年靠紫金矿业一战成名,后又抄底中国中免、隆基股份等,在A股市场,有着“知名牛散”、“中国巴菲特”之称,近年来在富豪榜上从未缺,2021胡润全球富豪榜上,陈发树以710亿元的身家上榜。

云南白药也是在2019年陈发树成为联席董事长起,开始炒股之路。

据2019年年报显示,云南白药花了72亿进行证券投资,投资标的包括股票和债券,而在这之前的2018年,还没有证券投资。

彼时,虽说云南白药主营业务赚了钱,有很多闲置资金,但在闲置资金的投资上,还是保守的银行理财、货币基金及债券基金,合计45亿。

诚然,上市公司炒股不违法,云南白药2020年炒股还挣了22个亿,但是股票市场中短期波动性大,导致云南白药这两年净利润波动性大,投资者承受不了。

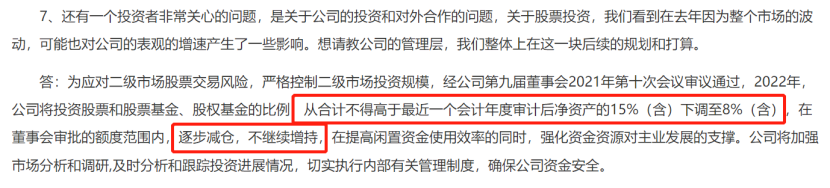

对于投资者的担忧,云南白药在3月底的投资者调研电话会议上回应称:2022年,公司将投资股票和股票基金、股权基金的比例下调至8%,并且在董事会审批的额度范围内,逐步减仓,不继续增持。

02

主营业务增长降速

云南白药能有这么多闲置资金去炒股,底气还是在于主营业务赚了钱。

主营业务能够给公司利润带来的增量,才是有真正有质量的利润,才能为公司持续输血,那云南白药的主营业务怎么样呢?

云南白药作为百年品牌的中药老字号,1902年,由曲焕章于1902年创制;1971年根据周恩来总理指示建厂,1993年在深交所上市。

最为消费者所熟知的产品就是跌打损伤用的气雾剂、牙膏和创可贴。事实上,云南白药在稳住传统优势产品的基础上,实施“新白药、大健康”产业战略,陆续推出养元青、采之汲、日子系列卫生巾等系列产品,从中成药企业逐步发展成为我国大健康产业领军企业之一。

公司以事业部的形式划分,包括药品、健康产品、中药资源和省医药四大事业部。

药品事业部:产品主要分为含云南白药成分的核心产品系列和以中药(民族药)为主的普药产品系列,形成了涵盖伤科血症、心脑血管等多个疾病治疗领域的产品体系。

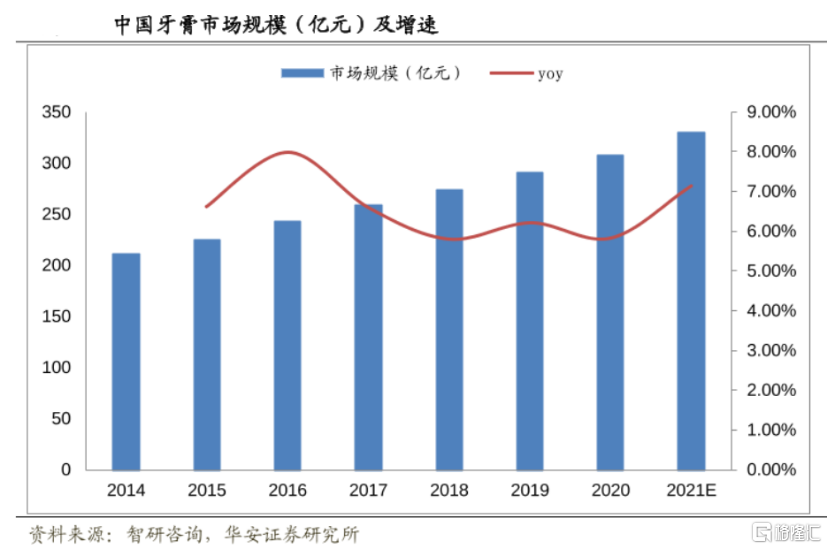

健康品事业部:聚焦个人护理产品新消费领域,主要产品为牙膏、漱口水、洗发水、卫生巾、面膜等,其中牙膏品类2021年依然斩获超过23%的市场份额,保持行业市场份额第一的位置。

中药资源事业部:以云南道地天然药用资源大品种为基础,中药材的全产业链布局,包括中药材种植、 药材加工、物流、终端销售、进出口业务等环节。

云南省医药公司:主要负责公司医药商业业务。

这其中,省医药公司贡献了大部分营收,而健康品事业部贡献了大部分利润。

子公司“云南白药集团健康产品有限公司”的净利润有22亿,而云南白药集团2021年的净利润是28亿。

2005年第一支云南白药牙膏上市,在随后的时间里成为公司营收和利润增长的主要引擎。

2010年后,云南白药营收增速放缓,2015年后增速维持在10%左右挣扎。

2022年一季度,营业收入甚至出现了负增长。

而云南白药从2021年初开始倾泻而下的股价,也正印证着这个百年品牌的中年危机。

03

第二增长曲线在哪?

云南白药的传统优势产品牙膏的市场份额增长几乎已经稳定,加上牙膏的市场规模增速也有限,拓展第二增长曲线势在必行,云南白药也确实在积极布局医学美容、口腔护理、皮肤科学等领域。

但是第二增长曲线取得成功了吗?

至少在目前,还没有,毕竟主要利润还是有传统优势产品牙膏等来贡献的,虽说云南白药的基本盘稳固,营收和净利润的绝对值秒杀了A股绝大部分上市公司,

但在寻找第二增长曲线的这几年,还没有一款产品能像云南白药牙膏一样带来曾经的增速。

云南白药被市场诟病的,还有其中药发展创新方面的力度,近10年来,云南白药研发投入占营收的比例徘徊在0.5%左右,而同为中药龙头的片仔癀却在1.5%以上。

令人欣慰的是,2021年,云南白药研发投入同比增长82.99%至3.3亿元,加大医美研发力度,同时云南白药计划于2022年12月前,于北京、上海开设8家医美医疗门诊部机构。

此外,2022年4月12日,云南白药斥资百亿认购上海医药18.01%股份,成为其第三大股东,而上海医药要研发投入上向来比云南白药大手笔,双方合作或许会对云南白药产品创新做出更大的贡献。

但这些新的动作,能否给云南白药焕发新活力,医美能否推动云南白药重回中药一哥的位置,还暂未可知。