-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 罗兰

流程编辑 | 小白

一、“色魔张大妈”

今天,风云君想和大伙儿聊一聊国内电商导购第一股:值得买(300785.SZ)。

值得买,全称北京值得买科技股份有限公司,是一家专注于内容类导购的平台型公司。

平台包括什么值得买网站以及相应的移动端APP。

上面聚集了各类网购商品的优惠促销信息,以此来吸引用户。

什么值得买的用户一般被称为:值友。由于什么值得买一向“节操收放自如”,并和值友们有良好的互动,因而收获了很多昵称。

江湖传闻,“张大妈”这个称呼,是一位值友在网站上晒单,将什么值得买的拼音首字母SMZDM调侃为“色魔张大妈”。

除了“色魔张大妈”,还有其他同缩写昵称,如“爽吗张大民”、“生命中的美”、“失眠者的梦”等等。

在百度输入“张大妈”,出来的结果基本就是什么值得买,可见这个称谓已经流传甚广了,为了入乡随俗。

接下来,风云君就把值得买(300785.SZ)简称为张大妈,说一说张大妈的故事。

二、导购生意经

张大妈靠电商导购发迹,而电商导购最早起源于海外。

商品打折的形式大致可分为三类:deal、coupon、cashback。

Deal也可被叫做discount,是一种直接标明折扣价格的促销形式。

下图是一个典型的连衣裙deal,原价49.99美元,打折后的价格为16.99美元,便宜了66%。“某某%OFF”代表降价幅度。

第二种是coupon,又可分为 voucher和code。

Voucher即线下优惠券,互联网出现之前就有,是一种可以裁剪或打印出来的纸质折扣凭证。

像麦当劳、肯德基之类的连锁快餐店,会经常派发一些优惠券。

随着互联网的普及,纸质的优惠券携带不便的缺点更加明显。

这时线上优惠码、电子优惠券就出现了,即coupon的第二种形式:code或promo code。

折扣信息网站一般会直接显示优惠码。

下图就是一个“满50减10”的沃尔玛优惠码,用户只需把这个优惠码copy下来,然后结算的时候,再粘贴上去即可。

最后一种折扣形式是cashback,即现金返利。

现金返利,是先按照原价购买,稍后再根据消费金额获取一定比例的现金返给。

不同的商品,返现率一般不同。

从官网上看,张大妈提供的折扣形式以deal和coupon为主。

三、九年只融一轮资:富婆张大妈,真的不差钱

1、离钱很近的生意

张大妈于2010年创立,脱胎于一个数码论坛:Hi-Pda。

在Hi-Pda的交易版上曾有一个专为大家推荐便宜货的帖子。

因该帖在内容上与版规有冲突,版主便把这个帖子扫地出门。创始人隋国栋被迫自建网站,这就是张大妈的由来。

自建网站后,初期的粉丝基本都是在Hi-Pda上培养的种子用户,后来随着口碑效应,逐渐扩大到其他的电子产品论坛上,再扩大到非电子产品论坛。

风云君曾在文章《手机炒股“小霸王”同花顺:一切离钱很近的公司,都可能变得很有钱 | 风云独立研报》里说过,凡是离钱很近的公司或者行业,变现都比较容易。

用户用同花顺,自然是为了炒股,同样的道理,消费者用张大妈,自然是为了薅羊毛。

电商导购本就是刺激用户花钱消费的,所以这是一个离钱很近的生意,用户的变现能力比较强。

张大妈成立9年,资本投入不多,很早就实现盈利,并且只融过A轮。

咱们通常见到的明星互联网公司,流量增长很猛,但亏钱也亏得厉害。

像张大妈这种,不用怎么砸钱就能获得用户增长,几乎靠自己造血就能生存,确实比较少见。

当然,还样的商业奇才还有一位,就是市值风云。限于篇幅有限,本文就不展开讨论了。

2、卖广告,赚佣金

虽然这几年,张大妈的收入越来越多元化了,但广告和佣金一直是最主要的收入来源,2018年两者合计占总营收的80%以上。

获取销售佣金的基本流程是:先用各种优惠折扣信息、购物攻略、购物分享类文章,把用户吸引到平台上来。

接着,将用户导流至电商、品牌商官网(用户点击相应的链接跳转至电商或品牌商官网进行购买),然后根据用户实际交易金额的一定比例向电商、品牌商等收费。

广告收入则比较简单,是在张大妈的官网或者APP上,为电商、品牌商等提供广告展示位,从而获取收入。

有意思的是,虽然张大妈早期是一家互联网导购平台,以赚取销售佣金为主。

但自2015年以来,广告业务发展迅猛,目前已成第一大收入来源。

收入结构的变化,反映出张大妈早已不是以前那个纯粹的电商导购企业。

Ta实际上已经变成“电商导购+UGC社区”的内容类导购电商。

内容导购型电商自带“社交媒体”属性,因此能够把用户沉淀下来,也就自然能够以卖广告的方式变现。

在后文“内容生产模式”一节中,风云君将会详细分析为什么张大妈是内容导购型电商,这里暂且按下不表。

张大妈的广告业务分为直客模式和代理模式。

直客模式下,直接与电商和品牌商谈合作。

代理模式下,只与专业的广告代理公司接洽。

张大妈接的广告大部分是代理广告,2018年超过70%的广告收入来自代理广告。

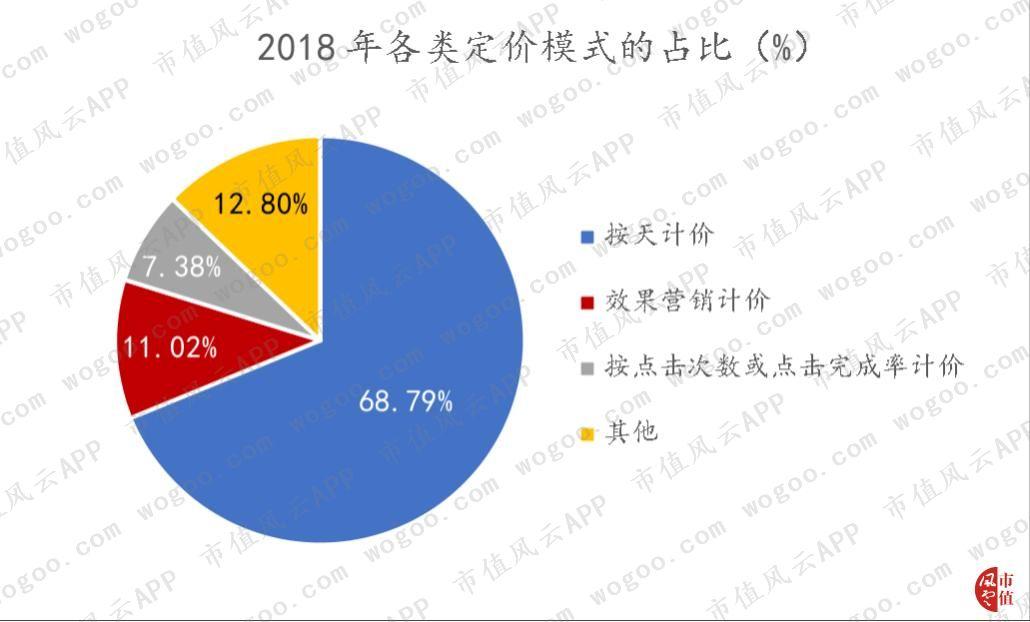

广告有多种定价模式,其中以按天计价为主。

随着用户在移动设备上的使用时长不断增长,广告主开始加大在移动端的广告投放力度。2018年,70%以上的广告收入来自APP端。

其实,不管是广告收入,还是销售佣金,本质都是卖流量。

假如用户只看不买,那就通过广告变现,假如用户看了并且点击链接购买了,那就既可以向电商或者品牌商收取广告费,还可以拿到一笔佣金。

3、内容生产模式:UGC+

获取流量关键看产品,而张大妈的产品就是内容,因此,分析Ta的内容结构,就很有必要。

为了更加透彻地分析产品内容,风云君也注册了一个张大妈账号,切身体会一下。

之前,风云君曾说张大妈的模式是“电商导购+UGC社区”。

原因就在于:张大妈的内容生产模式为UGC+,即绝大部分的内容由用户自发贡献,剩下的才来自PGC、BGC和MGC。

PGC是张大妈自己的编辑贡献的内容。凡个人账号中有“值”标识,则为张大妈自营账号。

比如下面这个“汽车小小值”,背后就是张大妈的汽车编辑组,专门发布一些与汽车相关商品的优惠信息。其他的像“服饰运动小小值”、“家居家装小值君”等也是类似。

如果是机器自动发布的优惠信息,则为MGC,标识为“小值机器人”。

BGC是指商家贡献的内容,该功能于2017年正式上线,由京东、天猫等主流电商的自营和第三方商家直接提供优惠信息。

张大妈不会向贡献内容的商家支付或者收取费用,而是会向商家收取商品成交后的佣金。

为了方便用户识别BGC内容,张大妈会注明是“商家自荐”。

以官网为例,张大妈的内容分为:好价、社区、海淘、百科四大版块。

好价又分“精选好价”、“全部好价”、“优惠券”、“白菜”二级频道。

“精选好价”和“全部好价”,实时发布商品优惠信息,是张大妈最重要的导购聚集地。

“优惠券”频道专门向用户提供来自于天猫、京东等电商以及众多品牌商的优惠券。这部分内容由张大妈自己提供。

张大妈第二大版块是社区,该版块分为“好文”、“资讯”、“众测”等二级频道。

其中,“好文”频道多是一些用户的开箱晒物、使用评测、购物攻略,有点类似早期的小红书。

部分文章里,依然会有购买链接,即便是用户自己写的。

例如下面这篇关于如何选择纯扫地机的文章。

虽然是对比,但里面还是放了某个商品的购买链接。

“资讯”频道,以张大妈的编辑团队撰写的内容为主,关注各行业新品发布信息、业内动态等。

表面上看是资讯,不过某些新闻稿下面还是会有购买链接。

在“消费众测”频道上,发布的多是一些商品评测报告。

张大妈有时会提前发布一些商品在官网上,用户可以申请免费试用。

试用之后,用户需按照要求在规定时间内撰写测评报告,供其他用户及品牌方参考。

如果用户的报告达到了张大妈的要求,测试品可以留存使用,算是对用户的一种奖励吧。

用户贡献内容,要通过“爆料投稿”这个栏目。

爆料的内容既可以是纯粹的优惠信息(好价版块),也可以写购物攻略、产品评测等深度文章(社区版块)。

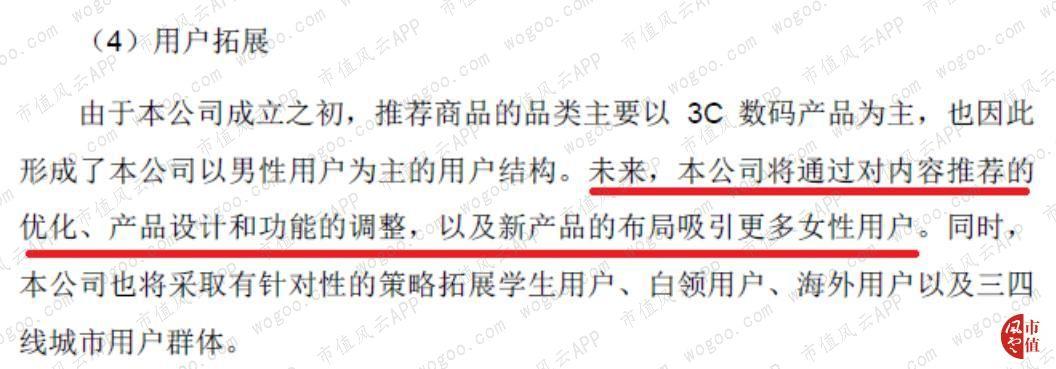

在体验产品的过程中,风云君发现了张大妈的一个特点,就是Ta的商品品类以3C数码产品为主,导航推荐的首页就是电脑数码。

这主要与张大妈的用户结构以“男性剁手党”为主有关。

平台的内容审核分为:机器审核和人工审核。一般先机器审核,机器无法判断,再交给编辑来审。

机器审核内容,算是人工智能应用比较广泛的场景,主要依托于计算机视觉领域的文字识别技术。

4、优惠信息:用户贡献为主,机器贡献增长迅猛

虽然在其他版块、频道里,也有引流功能,但大部分优惠信息还是集中在好价版块。

也正因此,张大妈的销售佣金基本都是来自好价版块。

2016-2018年,用户贡献了优惠信息的70%左右,一直是最大的优惠信息来源。

另外值得注意的一点是,机器贡献增长非常快。

2017年机器贡献模式才上线,2018年就已经占据全部优惠信息的17%,成为仅次于用户贡献的第二大优惠信息来源。

用机器(后台程序)来自动推送、分发内容,明显也是用到了自然语言处理、知识图谱以及推荐系统等人工智能相关的技术。

优惠信息带来的收入均为佣金收入。2018年,由用户贡献的优惠信息所产生的佣金,占总佣金的68%。

用户贡献的成本包括:用户获得的金币、礼品。编辑贡献的成本为编辑团队的薪酬。

商家贡献不存在成本的支出,机器贡献则为系统维护人员的薪酬。

风云君估算了一下各个渠道的单位投入产出比。

得出的结论是:机器贡献的单位投入产出比远超用户贡献和编辑贡献。

2018年,张大妈在机器贡献的优惠信息上每投入1元,就能拿到销售佣金1080元,经济效益相当之高。

这么看来,张大妈提高机器贡献占比,就一点也不奇怪了。

5、繁荣的网购,陡增的流量

通过前面的分析,我们可以说张大妈基本就靠两类文章或者两种内容,来吸引用户。

一类是优惠信息,一类是购物分享类文章。

那张大妈的运管数据到底怎么样?

先看流量。

2016-2018年,平台浏览量从47亿人次增长到60亿人次,CAGR为13%。

从流量结构角度,张大妈的流量来自三个渠道:PC端、WAP端、APP端。

由于移动互联网的迅速发展,张大妈的收入及流量均主要来自APP端。

近三年来自APP端的流量占比一直在增加,而PC端的流量占比则一直在下降。

张大妈目前的MAU(月活)在2000-3000万人左右。

2016至2018年间,MAU的几个波峰都是在11、12月份,这是因为各大电商的“双十一”、“双十二”等购物狂欢节,极大刺激了用户的剁手行为,也间接促进了张大妈的MAU。

张大妈的注册用户数增长一直比较稳定,从2016年的339万增长到819万,CAGR约为55%。

月度新增注册用户数也是在11、12月份电商购物节密集的时期,突然陡增形成一个高峰。

不管是MAU还是注册用户数的走势,都说明了一点:电商对张大妈的流量增长起着非常重要的作用。

接下来是获客成本。

风云君这里只估算CPA,并以每年新增注册用户数为基数,广义获客成本就是营销费用。

张大妈的广义获客成本总体来看是增长的,每获取单个注册用户,大概需要50元。

不过,并不是全部的营销支出都是用来获取流量的,因此,广义的获客成本可能无法反映真实情况。

获取流量一般是靠打广告。广告又分为效果类广告和品牌广告。

效果类广告通常指以效果计费的广告,可以较准确评估获取流量的成本和效果。

而品牌广告一般提升的是品牌形象和知名度,并不是直接为了获取用户流量,相应成本也无法直接对应到其所带来的客流。

因此,狭义的获客成本应该为效果类广告支出。

如下图所示,张大妈的狭义获客成本在10元/个左右。

京东、阿里、拼多多三家的获客成本均已突破200元/个。即便按照广义来衡量,张大妈的获客成本也还是要比主流的综合电商低,与他们相比,张大妈算是一个比较便宜的流量池。

需要说明的是:张大妈的网站和APP不强制用户注册。

这就是为什么注册账户数要小于MAU的原因。

张大妈的销售佣金由净交易额(确认GMV)以及佣金比例确定。

确认GMV从2016年的34亿元增长到2018年的102亿元,CAGR高达73%。

同期的GMV转化率也一路上涨。不过,张大妈计算GMV转化率的基数是电商点击量

用电商点击量算出来的结果只能表明:点击链接的用户中,有多少是最终完成消费了的。

这种算法无法表明:浏览过平台的用户中,有多少是完成消费了的。

计算转化率的流量应该采用浏览量,而非电商点击量。

因此,2018年张大妈真实的GMV转化率只有1%。

2018年的客单价为169元,三年的CAGR为27%。

其中76%的交易订单金额集中在1-100元之间,少数金额较高的订单拉高了整体的客单价。

随着手握的流量越来越多,张大妈的媒体价值不断增加,广告位平均售价总体不断提升。

主要广告位的售出比例也在不断增加。

6、活动成本到底是啥?

比起电商巨头百亿、千亿的营收,张大妈的营收那就小得可以忽略不计了,不过这不影响Ta高速增长的业绩。

从2014到2018年,张大妈的营收和净利润分别增加了9倍和5倍,CAGR分别高达79%和57%。

张大妈的收入呈现较为明显的季节性特征,每年的第四季度都会出现一个峰值,这是因为四季度是传统电商旺季,大部分电商购物节,都在这个时间段举行。

2015年有一笔1.04亿的筹资活动现金流入,便是张大妈唯一一次的A轮融资。

张大妈的经营性现金流在2014年就已经为正,与净利润也比较匹配。

拿到融资之后,账上的钱不是用来买理财产品,就是存银行或者放在支付宝、微信那里。

这从侧面也印证了张大妈确实不差钱,很早就能够养活自己,不需要外部融资。

唯一一笔借款是张大妈为了购置总部办公大楼诺德大厦,而向北京银行办理的抵押贷款。

随着业务的增长,张大妈的应收账款这几年增长得比较快。

有60%以上的应收账款来自广告业务,账龄主要在一年以内。

应收账款集中度比较高,前五名客户合计占比超过50%,都是些电商平台如京东、阿里,或者专业的广告公司。

关于计提政策,目前A股主营业务是互联网导购的,只此张大妈一家。因此,没有可比对象。

如果和曾在新三板挂牌的淘粉吧作对比,那两者的计提政策没差多少。

要是采用和淘粉吧一样的计提比例,对张大妈净利润的影响大概不到5%。

另外,应收账款周转率也是增长的,应收账款的风险基本可控,问题不大。

就财报质量而言,张大妈整体表现还是相当不错滴。

唯一的瑕疵是毛利率和净利率。

张大妈的毛利率从89%下降到74%,净利率从32%下降到19%,4年时间,降幅分别达到15%和13%。

先看毛利率。

张大妈最大的营业成本是职工薪酬,也就是运营人员的薪酬福利。

早期的营业成本几乎全是运营人员薪酬,但这几年占比一直在下降,对毛利率的影响越来越小。

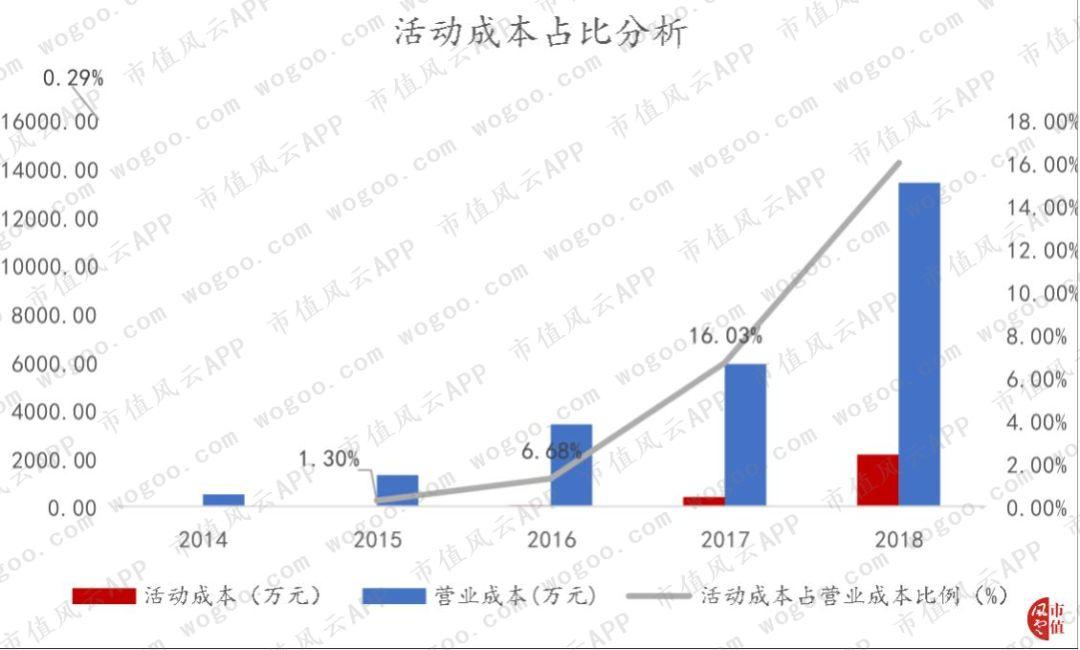

导致毛利率下降的最主要因素是活动成本。

在2014年的时候,还没有活动成本,2018年活动成本就已经占营业成本的16%。

那这个活动成本到底指啥?

根据张大妈的说法,是应客户需求举办活动产生的相关成本。在人口红利消失和流量越来越稀缺的情况下,活动成本不断上涨。

由此可见,活动成本的目的是获取流量,实质就是流量成本/获客成本。

再来看净利率。

2014-2015年净利率从32%骤降至20%,主要原因是销售费用率增长过快。

而销售费用率的增加也是张大妈加大广告宣传所致,还是为了获得更多的流量。

总结下来,毛利率和净利率的下滑反映的是张大妈流量成本的增加。

如果把活动成本计入到获客成本里,则修正之后的广义和狭义获客成本均呈现上涨趋势,与流量红利枯竭的现实大致吻合。

三、回归产品、雕琢产品,才是根本

9年上市路,张大妈只融过一轮资。

如此低的创业成本,不说在内容电商领域,就是放在整个互联网创业圈子里,都可以说是一朵奇葩了。

张大妈的成功证明了创业,也不一定要高举高打,所需的成本也可以很低。

再进一步,为什么张大妈的获客成本如此低,为什么Ta可以早早就扭亏为盈?

风云君认为,无外乎二字:产品。

回归产品、雕琢产品,才是根本,把产品做到高水准,其实大部分费用都可以省下来。

经常关注打折、促销信息的剁手党,最关心什么?

自然是这些信息是否及时、是否中立客观、是否是坑人的软文广告。

在张大妈的平台上,不管是哪类文章、内容,本质都是为了帮助用户做出最优的消费决策。

只要消费见解既专业又独立,不受商家各种广告的影响,用户口碑自然很好。

口碑起来了,流量也就不请自来,根本不需要花很多银子去做营销、买流量,实现盈利就是一件水到渠成的事情。

张大妈一直强调自己是一个中立的消费决策平台,在商业化上还算比较克制,至今不做电商、自行带货的生意,也是为了给内容设置一个最低门槛。

专注于雕琢产品,为用户提供高质量的购物意见,严防软文灌水,张大妈才会获得大批铁杆粉丝的拥护。

可以说,优质的产品(内容)是张大妈实现快速盈利的最大基础。

当然,张大妈的成功还有其他原因。

比如Ta确实解决了用户痛点。

作为搬砖狗,风云君深知赚钱不易,同一款产品愿意用更低的价格买。

有了京东PLUS会员,未必不会去天猫;有了拼多多省钱月卡,也未必不会去淘宝。

但如今是一个信息过剩的时代,网上的商品信息越来越多。

“双十一”等购物节的规则越来越复杂,在海量的数据面前,实在没精力去一个个比价。而像张大妈这样的前哨比价网站,就很好地满足了风云君的需求。

下面这个美的牌子的电饭煲,同款同色,在京东卖259元,在天猫卖319,在国美只要258。这个横向对比信息就是由张大妈提供的。

为消费者解决信息过剩问题,帮助消费者高效决策,这就是张大妈存在的价值。

除了解决用户痛点,张大妈的成功,也离不开繁荣的电商经济,毕竟电商导购属于电商的周边产业。

首先从内容上看,张大妈的商品信息,基本都是来自阿里、京东、亚马逊等电商平台。

其次,从财务上,2018年张大妈前五大客户中,有三家是电商,合计贡献了营收的42%。

电商导购业务方面,来自阿里、京东、亚马逊三个电商平台的佣金占总佣金的比例,已经从2015年的64%,增长到2018年的92%。其中,以阿里系占比增长最快,从34%猛增到84%。

另外,从前文的流量分析也可以知道,张大妈的流量增长对电商是有依赖的。张大妈就像一个大号的淘宝客,寄生在淘宝、京东等大电商生态下。

只要电商发展得不错,张大妈就可以过得很滋润。

最后,行业属性,有时的确会影响一家公司的盈利能力。

电商行业本身离钱很近,电商导购又离电商很近。因此,电商导购也就自然是一门离钱很近的生意。

张大妈要想找到合适的变现办法,不是什么特别困难的事。

四、“小而美”的张大妈,真的可以高枕无忧?

尽管看上去,张大妈在电商导购这个细分市场上活得很舒服,财报也没啥大问题,是一家典型的“小而美”公司,但这并不等于说张大妈可以高枕无忧了。

假如张大妈不满足于“小而美”,而要变成“大而强”的话,操心的事恐怕只会多,不会少。

1、电商红利的结束

2010年被称为中国电子商务元年,那一年也刚好是张大妈成立的一年,张大妈赶上了好时候。

时过境迁,当年的电商红利已经所剩无几。

根据中国互联网网络信息中心的报告,2018年全国电子商务交易额同比增速已降至8%,系首次跌破个位数。

网络零售市场交易规模同比增速稍微好一点,2018年还保持在20%以上。不过,与最高的时候相比仍然逊色不少。

值得欣慰的是,中国网购用户规模同比增速表现一直很稳定。

电商整体发展速度放缓,无疑对电商导购行业产生了很大的负面影响。

艾媒咨询的数据显示,中国电商导购用户增长率将会在2020年以后降至10%以下。

以前整个行业都在大步向前发展,每个参与者都能分一点羹。

而到了存量时代,要增长就只能挖对手的流量,获取新用户的成本大幅提升,竞争也将更加激烈。

2、活在电商巨头的阴影下

张大妈不做垂直电商,只做电商导购,一方面是要保证内容独立性,其实还有另一方面的原因:不触碰电商巨头的利益。

无论从商品信息,还是收入上,张大妈的经营土壤全仰仗阿里、京东们。

包括享有佣金的商品、佣金比例等政策,控制权基本都在电商手里。可以说,张大妈的利润是需要看巨头脸色的。

即便是广告业务,部分广告主还是会有电商。

2018年,张大妈最大客户蓝标集团,就代理了京东、苏宁易购的广告投放。

前十大广告客户中,直接来自阿里、京东、网易、亚马逊的收入合计占广告收入的15%。

一旦自己做电商交易,就会进入巨头的领域,与电商的关系就会从共生变成竞争。

本来就依赖电商,反而与电商竞争,后果难以想象。

2013年,阿里关闭导购佣金入口,正式封杀蘑菇街、美丽说等导购网站,在源头上断了后者的生路,逼着后者转型。

有了这个前车之鉴,想必张大妈对“要把社区的护城河建深,要有自己的内容”有了更深的理解。

3、谁是张大妈的拦路虎?

国内电商大体可分三类。

第一是综合类电商如阿里、京东、苏宁易购等。第二是垂直类电商如小红书、聚美优品、贝贝等。第三是导购电商。

导购电商又可细分为内容类导购电商和价格类导购电商。

两者最本质的区别在于:内容类导购电商上的信息主要由用户贡献,有UGC社区,可以制造话题热度,形成高粘度的用户群体。

而价格类导购电商上的内容,全由自己的员工提供,没有可以与用户互动的社区,只靠促销、打折信息来吸引用户。

比如下图的价格类导购电商,返利网的官方界面,内容上没有UGC社区版块,只是罗列一堆信息。

QuestMobile数据显示,张大妈的APP月活只有3、400万,远低于返利、一淘等价格类导购电商APP的月活。

张大妈的体量虽小,但用户的粘性更高,其APP人均单日使用时长在25分钟以上,远超其他导购电商。

连淘宝、京东、拼多多等数亿MAU体量的巨头,使用时长也不如张大妈。

用户粘性高,就是内容类导购电商的优势所在。

说到内容类电商,就不得不提最近几年红遍朋友圈的小红书。

小红书早期是一个主打购物分享的内容社区,以UGC起家,现在开始做自营电商。

小红书的成长路径可归结为六个字:先内容,后电商。

张大妈则正好相反,是先电商,后内容。一个是内容电商化,一个是电商内容化。

从APP使用时长角度,两者相差无几,但从规模角度,张大妈与小红书差距较大。后者的MAU、DAU是前者的好几倍。

风云君认为,虽然张大妈与小红书同属大电商领域的玩家,也都有各自的内容社区,但二者并不是全方位竞争,而是错位竞争。

第一,各自的用户画像不同。

小红书的产品,女性向特征明显,用户以女白领、女学生为主,平台上还入驻了大量的娱乐明星、KOL们。而张大妈则以男性用户为主。

第二,业务范围不完全一样。

小红书直接从事B2C(买断型)电商交易,有自营带货的业务,但张大妈不做电商,恪守导购电商的自我定位。

第三,内容调性不同。

张大妈和小红书内在的逻辑都是:用内容引导消费者购物。

但张大妈的内容还是主打“高性价比”,用横向对比来界定“值不值”、“实不实惠”,有一定的中立性。

而小红书上的用户笔记围绕的是 “这个好不好用”、“这个好不好看”、“教你如何变美”等。

不同的内容调性,体现了两者背后不同的用户需求。

其实张大妈一直就有拓展女性用户的打算,毕竟女性消费者仍是中国网购市场的绝对主力。

艾媒北极星监测数据显示,导购电商平台主要用户为24岁及以下的女性。如果成功争取到如此庞大的潜在用户,张大妈业绩增长的空间就会更大。

除了其他电商导购企业、垂直电商,张大妈的竞争对手甚至还包括抖音、快手这种直播平台。

如今,在淘宝直播的李佳琦5个半小时就能卖23000单,完成353万的成交量。

在快手直播的散打哥,3个小时带动了5000万的销售,一天带来1.6亿的营业额。

2018年淘宝直播的GMV突破1000亿,直播成了电商的标配而不是选配。

主流带货生意已经进化到短视频、直播的形态,各大网红、KOL,也开始在不同平台上形成自己的阵地。

这种“直播+电商”的新模式会对张大妈造成怎样的冲击,目前还很难说,但视频导购、直播导购作为新的导购入口已是不争的事实。

相比友商、小红书,张大妈独特的内容优势还是比较明显的,而直播等新的导购模式对张大妈的威胁则不是那么确定。

风云君倒是觉得,张大妈面临的最大挑战恐怕还是Ta自身的产品和内容。

做内容的,还是要坚持产品导向,回归产品,努力雕琢产品才是根本。

想想看,张大妈这么高的用户粘性靠什么去维持?当然是靠优质的好价推文。

然而随着张大妈商业化进程的加速,大量商家号、枪手的入驻使得平台上多了许多软文广告。有些文章明显可以看出不是用户自己写的,而是商家的种草文

购物意见及评测不再中立客观,文章的参考价值显著降低,张大妈的核心价值就将崩塌。

导购类平台要做到中立确实不容易,像小红书这种靠社区起家的,都出现了各种写手文案,“种草笔记”代写等。

在商业变现和内容独立性之间,在短期业绩和长期利益之间,张大妈需要找到一个平衡点。

五、小结

文末用“小结”而非“总结”作标题,主要还是因为像张大妈这种互联网公司,经营状况和业绩变化非常快,用“总结”也许过于武断。

分析张大妈的过去,风云君也难免会有“事后诸葛亮”之嫌。

“小而美”的张大妈究竟能不能从电商导购这条赛道上跑出来,成为真正的互联网巨头,还有待时间去检验。

风云君会对张大妈进行持续跟踪,也欢迎各位老铁、新友们来骚扰、交流。

以上内容为 市值风云APP 原创