机关事业单位养老保险参保人员分三类,他们的养老金计算方式各有不同,你属于哪一类?

根据国发〔2015〕2号文和人社部发〔2015〕28号文,机关事业单位养老保险制度自2014年10月1日起实施改革,即实现与企业职工养老保险制度的并轨,解决原养老金待遇的双轨制问题。

1.改革实施重点 ,就是取消之前执行近半个世纪的机关事业单位人员预发退休费制度,建立与企业职工养老保险制度一致的制度体系。自此,不管是公务员还是事业单位工作人员,同企业职工一样,在职时单位和个人都要缴费,退休后领取养老金和职业年金,且缴费比例、养老金的计算方式和企业逐步实现统一。

2.三类人员由来 。机关事业单位编制内人员纳入养老保险制度后,如果直接按企业养老保险制度计算养老金,会出现巨大断档。为了确保待遇的平稳过渡,养老金按照“老人老办法、新人新制度、中人逐步过渡”的原则计发,因此,机关事业单位人员根据参保时间和退休时间,分为老人、中人和新人三类。

3.具体人员区分 。首先看退休时间,2014年10月前退休,一律老人,原待遇保持不变;之后退休的,看参加工作时间,2014年10月后参加的工作的是新人,完全按照新办法计发养老待遇;之前参加工作的是中人,有过渡办法。

“老张2013年 退休 ,属于老人。老李2000年 参加工作 ,2030年 退休 ,属于中人。小王2015年参加工作,属于新人。他们都有光明的未来。”

创意配图:养老金、养老保险、退休金、老人理财,养老

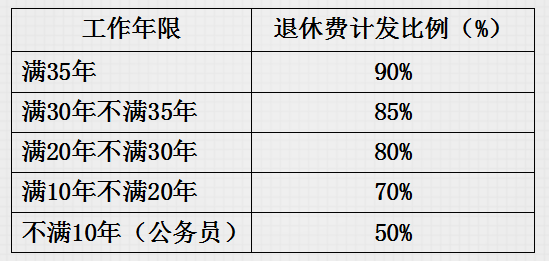

第一,2014年9月30日前退休的“老人”,养老金如何发放?

养老保险制度改革之前,机关事业单位退休人员执行退休费制度,是按本人退休前工资的一定比例计发,其中工作年限满35年的,按90%计发;工作年限满30年不满35年的,按85%计发;工作年限满20年不满30年的,按80%计发,养老金替代率较高。

改革时,“老人”已经退休,已经在按月领取退休工资,改革后,“老人”养老金发放渠道变了,但是发放数额并没有变化,改革不影响老人的待遇计发问题。

很多硬币A lot of coins

第二,2014年9月30日前参加工作、2014年10月1日之后退休的“中人”,养老金如何发放?

“中人”退休赶上了制度改革,其工作年限既有实际缴费的年限,又有视同缴费的年限,为保障此类人群平稳过渡,养老金计算相对复杂。

“中人”养老保险待遇,即“新办法”=基础养老金+个人账户养老金+过渡性养老金+职业年金

此外,中人养老金的计发按照新老办法对比的方式进行,若按老办法计算,养老金更高,则直接按老办法计发,如果新办法计算出来的养老金更高,则以老办法为基数,每年增发超出部分的一定比例。

举例,老王2022年退休。

按老办法计发其养老金为5000元,新办法计发为6000元,那么2022年发放比例是80%,那么他2022年退休核定基本养老金就是5000+(6000-5000)×80%=5800元。

注意:这里所说的老办法与2014年之前退休的老办法仍然有所区别,后续再说。

第三,2014年10月1日之后参加工作的“新人”,养老金计算方式和企业退休人员完全相同。

“新人”养老保险待遇=基本养老金+个人账户养老金+职业年金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139、65岁为101)。

基础养老金=所在地区养老金计发基数(1+本人平均缴费指数)÷2×缴费年限×1%。

终上所述,改革后退休人员分老人、中人和新人三类,为了最大限度地保障退休人员的待遇不受改革影响,按照“老人老办法、新人新制度、中人逐步过渡”的原则计发养老金,逐步实现平稳过渡。